Exclusão do ICMS do PIS/COFINS e por quê TODO empresário deve conhecê-la

Louis F. Paz • 3 de julho de 2020

Neste momento, passamos por uma situação turbulenta nos cenários econômico e social. Por um lado temos a saúde pública sendo discutida e, de outro, temos a economia que sofre – e tende a sofrer ainda mais – prejuízos, uma vez que estamos em um quadro de isolamento social devido ao Novo Corona Vírus (Covid-19).

Para o empresário, a atual fase é ainda mais complexa, uma vez que além de ter que suportar uma carga tributária muito onerosa, tem para si as responsabilidades as legislações trabalhistas e seus reflexos.

Por tal motivo, é essencial que o empresário entenda sobre a exclusão do ICMS da base de cálculo do PIS e da COFINS, pois, pode ser a diferença entre manter as portas abertas ou ter de começar novamente a empreender.

Quem pode ter acesso ao benefício?

Primeiramente, é necessário esclarecer que tal benefício é focado nas empresas que recolham seus tributos pelo Lucro Presumido ou Real. Empresas do Simples recolhem seus tributos de outra forma.

Como funciona?

Dentre vários tributos pagos pelas empresas, encontra-se o ICMS. Ao vender uma mercadoria, geralmente, na nota fiscal, o valor correspondente ao tributo é destacado. Assim, além do preço do produto em si, é acrescido o valor do ICMS. Dessa forma, o valor pago pelo consumidor fica assim representado: preço da mercadoria + ICMS = ao valor pago efetivamente pelo consumidor/comprador da mercadoria.

Por outro lado, temos as contribuições especiais PIS e COFINS que visam o financiamento da seguridade social. A lei determina que tais contribuições incidam

sobre a receita bruta da empresa, e é justamente aí que mora o perigo.

Explico:

A lei determina que receita bruta é o

montante

total

decorrente de todas as vendas e serviços da empresa durante o mês. Por essa razão a empresa, ao pagar o PIS/COFINS, acaba levando “por dentro” o ICMS como resultado da venda de suas mercadorias. Esse valor é pago à Receita Federal, que entende que o ICMS deve fazer parte do conceito de receita bruta, o que acaba sendo mais oneroso para as empresas.

Não entendeu? Segue um gráfico que deixará mais clara a situação:

• Digamos que o estado X determine que a alíquota do ICMS seja 10% do valor da mercadoria;

• Você quer um lucro de R$ 100,00 por cada mercadoria vendida;

• Como a Constituição Federal permite você repassar o ICMS para a próxima cadeia, você vende seu produto por

R$ 110,00 (R$ 100,00 é o valor que você quer como lucro e R$ 10,00 é o valor do ICMS que será pago ao estado X e que equivale a 10% do valor de sua mercadoria);

• Em um mês, você vendeu 3 mercadorias e assim acabou com uma receita bruta de R$ 330,00.

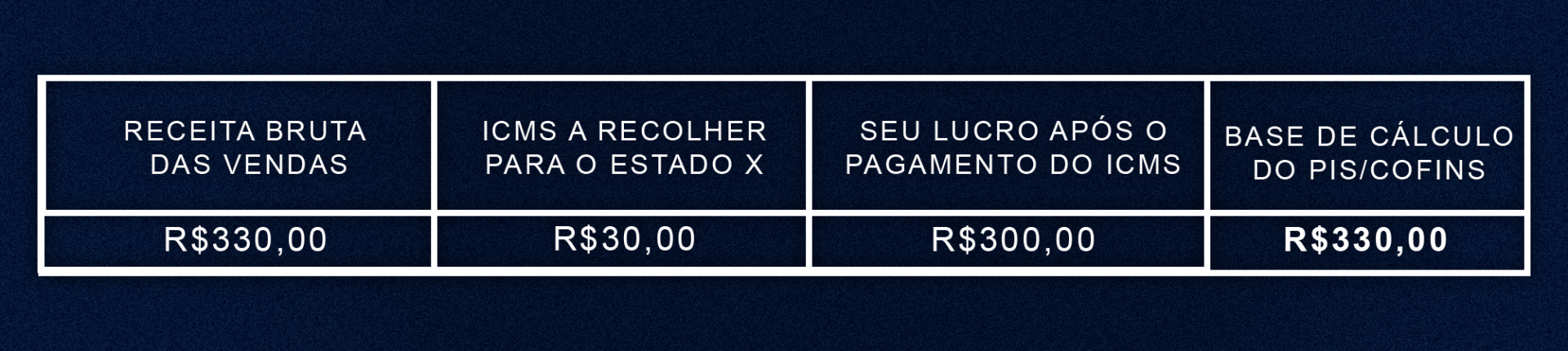

Esse é o cenário que deveria ser na prática:

• Digamos que o estado X determine que a alíquota do ICMS seja 10% do valor da mercadoria;

• Você quer um lucro de R$ 100,00 por cada mercadoria vendida;

• Como a Constituição Federal permite você repassar o ICMS para a próxima cadeia, você vende seu produto por

R$ 110,00 (R$ 100,00 é o valor que você quer como lucro e R$ 10,00 é o valor do ICMS que será pago ao estado X e que equivale a 10% do valor de sua mercadoria);

• Em um mês, você vendeu 3 mercadorias e assim acabou com uma receita bruta de R$ 330,00.

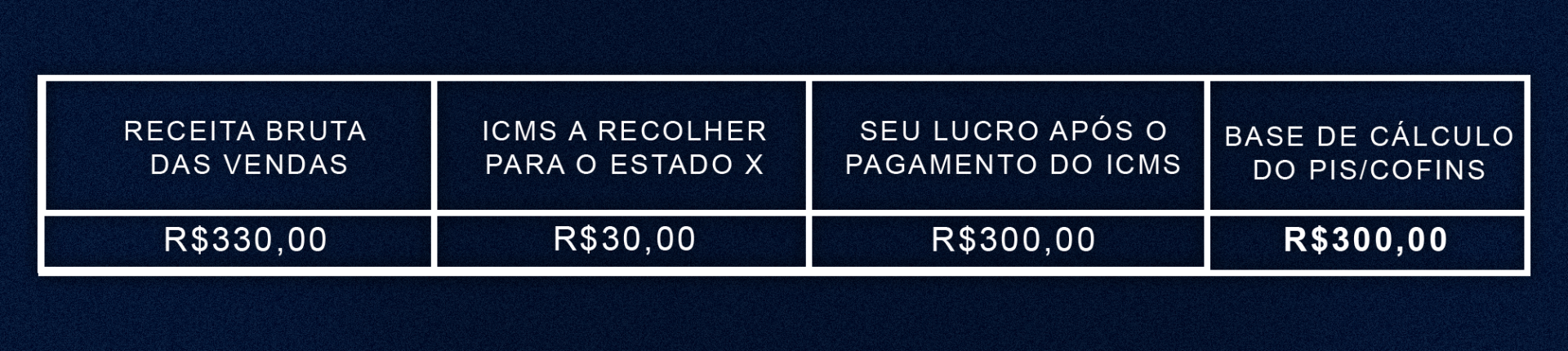

E esse é o cenário que, infelizmente,

OCORRE NA PRÁTICA:

Percebem a diferença?

A Receita Federal pede o pagamento do PIS/COFINS sobre a receita bruta, contudo, não retira os valores do ICMS de lá. Ou seja, o empresário acaba pagando as contribuições para o PIS e COFINS com o ICMS embutido. Caso o empresário faça a exclusão por vontade própria corre o risco de sofrer uma autuação por sonegação fiscal – a malha fina – pois a Receita entenderá que você está pagando menos do que deveria.

Então, o que fazer?

Vendo o total abuso da Receita Federal em buscar valores a mais do que o devido, diversos setores e empresas ajuizaram processos buscando autorização judicial para retirar os valores de ICMS da base de cálculo do PIS e da COFINS, tendo em vista que, de fato, o empresário paga por valores que não deveria, em virtude de o ICMS não ficar com a empresa, mas sim com o Ente Estatal, por isso,

não poderia considerar lucro seu, e, finalmente, não é justo pagar PIS/COFINS sobre valores que não lhe pertencem. Basicamente, a empresa fica como

intermediadora

do ICMS pago pelo consumidor e repassado para o Estado em que está localizada.

Tal discussão ficou por anos na justiça, até que em março de 2017, o Plenário do STF, no julgamento do Recurso Extraordinário nº 574.706/PR, sob o tema 69, de repercussão geral, decidiu que o ICMS não deve fazer parte do conceito de faturamento, muito menos de receita bruta, dessa forma, livre de incidência nas contribuições PIS e COFINS.

Assim, para que o empresário possa retirar os valores correspondes ao ICMS da base de cálculo do PIS e COFINS, bem como restituir os valores pagos a mais nos últimos anos, deve buscar junto à justiça o seu direito.

Por que esse tema é importante?

Com a crise do Novo Corona Vírus (Covid-19), as empresas estão passando por momentos difíceis e cruciais. Cada centavo conta e por isso que esse tema pode impactar de forma fundamental para a sobrevivência da empresa.

Os valores discutidos podem ser revertidos para a empresa, retroagindo até 5 anos de pagamentos indevidos, o que pode ser a diferença entre a quebra total ou a volta por cima nesse período turbulento.

Compartilhar

Blog Paz & Japur

A falta de diálogo é a principal causa de problemas envolvendo o sistema do Simples Nacional, e muitos empresários simplesmente a ignoraram, pois acreditam que a receita federal não oferece perigo, entretanto, meu amigo, isto não é uma verdade. Vou te mostrar os casos em que a comunicação é OBRIGATÓRIA e o que pode acontecer se você for pego pelo leão, então continue conosco e boa leitura! Quando você é obrigado a comunicar a Receita? Quando sua empresa se encaixar em uma das vedações de acesso: Existem situações que vedam, parcial ou totalmente, o acesso ao Simples Nacional pelas empresas. As vedações parciais estão previstas no art. 17 da Lei Complementar nº 123/06, e determinam que as empresas que se encaixem NÃO podem recolher seus tributos pelo Simples Nacional, porém, tirando a parte tributária, elas têm os mesmos direitos que as demais empresas desse regime. Já a vedação total, prevista no §4º do art. 3º, da Lei Complementar 123/06, determina que as empresas não podem nem sonhar em estar no Simples, isto é, elas estão proibidas totalmente de ter acesso. No caso da vedação parcial, você deve avisar a receita de que é parcialmente vedado, já no caso da vedação total, você tem o dever de saber que não se enquadra no regime do Simples, pelo menos, em tese, deveria saber. Pois bem, pelo fato do Brasil ser gigantesco, a receita federal não tem pessoal suficiente para fiscalizar todo mundo, então pode acontecer que empresas vedadas, tanto parcial quanto total, usufruam completamente do Simples Nacional, mesmo que a lei não permita. Nestes casos, a lei determina a boa-fé do empresário, ou seja, que ele, sabendo que não pode usufruir plenamente do Simples, avise a receita federal. Porém, não é dever do empresário saber de lei, até porque já existe o advogado, mas ainda assim não impede que o Fisco te autue quando descobrir a verdade. Por isso eu sempre digo, advogado é investimento e não custo. Quando sua empresa superar o limite de receita bruta permitida: Da mesma forma que a comunicação é obrigatória nos casos das vedações, quando sua empresa atinge o limite de receita bruta anual, você deverá comunicar à Receita o fato. Caso você esteja curioso, o limite da receita bruta anual é de R$ 4,8 milhões para as EPP, já para as ME, é o valor de R$ 360 mil. Se a Receita Federal descobrir que você está ultrapassando o limite sem avisar, aí sim teremos problemas. O que pode acontecer se eu não avisar e for pego pelo Leão? Não comunicar os casos obrigatórios para a receita pode te excluir do Simples imediatamente, ou seja, no próximo mês você recolhe tributo igual às demais empresas (lucro presumido ou real). Pior é quando os efeitos da exclusão retroagem para o início das atividades, neste caso, o Fisco considera que sua empresa NUNCA esteve no Simples e vai te cobrar a diferença tributária. Ao ser excluído, também pode acontecer que a empresa fique proibida de entrar para o Simples, num período que varia de 3 a 10 anos, além da multa que pode chegar a 225% da diferença de recolhimento, ou seja, a diferença do valor pago estando no Simples e o valor que deveria ter sido pago caso a empresa foi de outro regime. Nos casos mais graves, você pode até mesmo responder por processos criminais, então todo cuidado é pouco. Percebem como a comunicação é importante? Ela é rápida e pode te livrar de um problema desnecessário. E aí, você já se comunicou com a receita federal? Deixe nos comentários o seu caso para que os outros empresários vejam a importância disso. Gostou do conteúdo? Curta e siga a Página do nosso escritório, assim, você sempre vai ter conteúdo de QUALIDADE e de GRAÇA, nada melhor, não é mesmo?

Há alguns meses, um cliente nos procurou apavorado. Quando eu conversei com ele, me disse que seu negócio estava quase sendo fechado pelo Ministério Público, pois o órgão tinha ajuizado um processo contra ele. Investiguei melhor e descobri que tudo começou por conta de um problema com alvará. Esse meu cliente tem uma atividade de produção de tapetes de borracha e ela é considerada uma atividade de alto risco, dessa forma, aquilo desencadeou um efeito cascata e que quase suspendeu as atividades do meu cliente. Passado um tempo, apareceram outros clientes com os mesmos problemas e com as mesmas preocupações, foi aí que eu notei que os empresários não tinham um entendimento claro sobre o funcionamento dos alvarás. A grande maioria deles mal tinham os documentos mínimos e, quando possuíam, estavam fora do prazo há anos. Pensando nisso, fizemos esse post para te explicar como funcionam as licenças para as atividades de alto risco e o que pode acontecer se você trabalhar com licença vencida, ou pior, se não a tiver. O que é uma atividade de alto risco? O conceito de atividade de alto risco é dado pelo Comitê para Gestão de Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios – nome grande, né? Pode chamar de CGSIM que também vale. Segundo eles, conforme o inc. II, do art. 2º, da Resolução nº. 22 de 2010 , o grau de risco de uma atividade é “o nível de perigo potencial de ocorrência de danos à integridade física e à saúde humana, ao meio ambiente ou ao patrimônio em decorrência de exercício de atividade econômica”. Podemos dizer que quanto maior for a probabilidade de ocorrer acidentes e mais difícil for de recuperar seus danos, maior será o grau de risco da atividade. Quem avalia se a atividade é de alto risco ou não? Bem, geralmente são as secretarias das prefeituras que dizem se as nossas atividades são arriscadas, porém, em alguns casos, pode ser necessário que os bombeiros e outros órgãos estaduais se envolvam. Em casos raros, alguns alvarás dados por órgãos federais são necessários, como quando a empresa mexe com produtos químicos que podem se transformar em drogas, por exemplo. Nestes casos, a Polícia Federal é quem dá a Licença de Funcionamento. Qual a diferença entre as atividades de alto risco e as demais? A principal diferença está no processo de licenciamento. Atividades de baixo risco não precisam de vistoria nem de alvará de funcionamento para começarem seu funcionamento. Já as atividades de médio risco NÃO precisam de vistoria antes de começar as atividades, isto é, já saem com o alvará provisório, mas não se enganem, esse alvará tem prazo de validade, por isso, vão precisar do alvará permanente/licença de funcionamento. Finalmente, as atividades de alto risco precisam de vistoria ANTES de iniciar seus trabalhos. Já seus alvarás sempre devem ser RENOVADOS, uma vez que suas práticas podem gerar grandes danos, assim, as autoridades sempre são chamadas para averiguar e ver se tudo está conforme a lei. O perigo da licença vencida Como eu disse no início, as atividades de alto risco exigem um maior cuidado do empresário, já que qualquer deslize pode gerar danos irreversíveis. Se você deixar sua licença provisória vencer, ou não a atualizar com frequência, corre o risco de sofrer infração administrativa e processo judicial. Como cada município e estado tem liberdade para agir, as multas variam, mas a maioria cobra de 1 a 10 salários mínimos. Na esfera FEDERAL a pegada é outra, já que suas multas podem chegar facilmente a 1 milhão de reais, como previsto na lei de fiscalização de químicos (Lei 55519 94614141 – art. 14, inc. V). Inclusive, seu negócio pode ser interditado e fechado, caso você pratique infrações com frequência ou não faça as adequações pedidas por esses órgãos, portanto, tome muito cuidado, pois é um assunto sério. Mas me diga, você já passou por algum perrengue envolvendo ALVARÁS e LICENÇAS? Gostou do conteúdo? Curta e siga a Página do nosso escritório, assim, você sempre vai ter conteúdo de QUALIDADE e de GRAÇA, nada melhor, não é mesmo?

Ao contrário do que você imagina, abrir uma startup no Brasil NÃO É DIFÍCIL, pelo menos, não mais. O Inova Simples foi criado pelo Governo recentemente e tem como objetivo tornar a criação das startups muito mais rápida. Vamos te mostrar tudo o que se precisa saber e responder as principais questões sobre como funciona, suas vantagens, onde você deve ir para criar sua empresa por esse sistema, quais informações deve fornecer e sobre a alteração de empresa já existente para esse novo tipo. Se ficar alguma dúvida, deixe seu comentário. Borá lá? Mas antes, o que é uma Startup? Um conceito muito comum utilizado pelo mercado para definir uma startup é o seguinte: startup é uma nova empresa que tem um modelo de negócios sustentável, que seja repetível e escalável. Modelo de negócios, basicamente, é como que a empresa transforma seu trabalho em dinheiro, ao mesmo tempo, que cria uma nova forma de se fazer algo já existente, ou crie por conta própria sua forma de trabalho. Repetível significa que a empresa consegue fornecer o mesmo produto de forma ilimitada, por isso, fazer alguma adaptação ou individualização do produto não torna o produto repetível. Por exemplo, vender filmes por DVD não é repetível porque não se pode fornecer o produto de forma ilimitada sem que se altere o modelo de negócios da empresa, já vender filmes como a Netflix faz é repetível, pois, você fornece um mesmo filme para infinitas pessoas sem que crie custo algum a mais, entenderam a diferença? Escalável pode ser traduzido na capacidade de crescimento de receita da empresa sem que isso gere altos custos internos, isto é, a empresa consegue atender muita gente sem que seja necessário aumentar muito os seus gastos. Afinal, o que é o Inova Simples? Inova Simples é um programa criado e apoiado pelo governo e que dedica esforços para a facilitação de criação de empresas que tenham características de startups, ou seja, é focado exclusivamente neste tipo de empresa. Esse programa facilita vários setores da empresa, como o administrativo e o tributário. Como Funciona? O Inova Simples permite você abrir sua empresa diretamente pela internet, sem necessidade de burocracia, claro, desde que você atenda a alguns requisitos, como, por exemplo, que sua empresa tenha caráter incremental ou disruptivo . Segundo a LC 123/06, caráter incremental é quando a empresa visa a aperfeiçoar sistemas, métodos, modelos de negócio, produtos ou serviços, ou seja, pega algo que já existe e o melhora. Já o disruptivo é quando a empresa cria algo totalmente novo no mercado. Além disso, o Inova Simples cria uma natureza jurídica nova, como se fosse uma limitada, mas ao invés de terminar com LTDA., sua empresa vai terminar com I.S. Quais as vantagens do Inova Simples? Além da facilidade de abrir uma empresa desse tipo (pela internet), foi dada a permissão de redução de impostos para a alíquota zero, isso mesmo, zero, nos casos de aquisição, ou importação, de máquinas, ferramentas, instrumentos e acessórios quando adquiridos pelas micro e pequenas empresas criadas pelo Inova Simples. Os impostos que estamos falando são: IPI, PIS/PASEP, COFINS – Importação e PIS/PASEP – Importação; ICMS – Os Estados NÃO são obrigados, mas autorizados pela União, ou seja, se quiserem, podem tributar as empresas do Inova Simples pela alíquota zero. Onde eu devo ir para abrir a empresa pelo Inova Simples? Ao abrir sua empresa no site do REDESIM, está disponível um formulário para que seja preenchido com informações da pessoa, ou empresa, responsável pela startup criada sob o regime do Inova Simples. Quais informações devo fornecer? Segundo o art. 3º da Resolução nº. 5 5/2020, do CGSIM, ao preencher o formulário, a pessoa FÍSICA , deve fornecer: I - nome, número do Cadastro de Pessoas Físicas (CPF), qualificação civil e domicílio do titular ou, na hipótese de mais de um, dos titulares; II - o escopo da intenção empresarial inovadora; III - nome empresarial, que deverá conter obrigatoriamente a expressão “Inova Simples” (I.S.); IV - local da sede; V - autodeclaração de que são cumpridos os requisitos da legislação municipal ou distrital para o exercício da atividade no local da sede; e VI - autodeclaração, sob as penas da lei, de que o funcionamento da empresa submetida ao regime do Inova Simples não produzirá poluição, barulho e aglomeração de tráfego de veículos, e que caracteriza risco leve ou baixo risco. Já se for pessoa JURÍDICA , deverá ser informado o nome empresarial, o número do Cadastro Nacional de Pessoa Jurídica (CNPJ) e o local da sede. Já tenho uma empresa, posso passar ela para o sistema do Inova Simples? Não, isso é vedado, porém, o inverso é verdadeiro, em outras palavras, você pode passar do Inova Simples para MEI, Eireli ou outro tipo societário. A ideia por trás da criação deste sistema é boa, mas por ser muito recente, ainda não sabemos os reais impactos desse novo modelo. Contudo, podemos dizer que o Inova Simples é o novo MEI focado para as empresas que se dedicam ao molde das startups, já que tudo relacionado a ela acontece no meio digital. A burocracia realmente diminuiu, agora devemos esperar e ver como o Brasil vai responder ao Inova Simples. Você já conhecia esse novo modelo? Conhece alguma empresa que o use? Compartilha com a gente nos comentários! Gostou do conteúdo? Curta e siga a Página do nosso escritório, assim, você sempre vai ter conteúdo de QUALIDADE e de GRAÇA, nada melhor, não é mesmo?

Nesse artigo explicaremos as confusões mais comuns que são feitas com os termos empresariais e tributários.

Veja o que fazer caso a empresa tenha sido notificada pela receita federal.

Quando sua empresa tem o acesso negado ao Simples Nacional por falta de alvará, tal medida é injusta e ilegal, dessa forma, saiba como resolver esta situação!

Eu sei, alvará parece chato, mas te garanto que ele é importante e faz toda a diferença. Nesse post vamos te explicar o porquê.

Um dos assuntos mais comentados nos últimos dias e que tem chamado atenção, tanto de pessoas físicas, como de empresas, é o tal do PIX

Para as empresas do Brasil, principalmente para as pequenas e médias, pode estar sendo um desafio manter a folha de pagamento em dia. Você passa por esse estresse no dia do pagamento dos funcionários? E se eu te mostrasse como reduzir custos com a folha de pagamento em 10% todo mês e, mais ainda, como reaver os valores pagos a mais para o INSS nos últimos anos? Nesse blog post você vai saber o que andam cobrando indevidamente da sua empresa e o que fazer para reaver esses valores, vem junto que eu te ajudo a entender melhor deste assunto. Pelo lado tributário, a empresa deve pagar a Contribuição Previdenciária Patronal, ou Cota Patronal, ou apenas CPP. Esse valor é pago sobre a folha de salários da empresa, aplicando-se o percentual de 20%, ou seja, quanto mais funcionários um empresário tem, maior será o valor pago de CPP. Veja que quando digo folha de salário, não estou me referindo apenas ao salário em si, mas, sim, a TODO o valor pago pela empresa ao funcionário, desde auxílio doença, férias, e qualquer outro gasto com o empregado. No final do mês, você ou seu contador, somam todos esses valores (que é a folha de salário) e aplicam 20%, desse resultado é o valor a ser pago ao INSS, através do CPP.

Você sabia que ao pagar sua fatura de energia elétrica, você acaba pagando por valores que não deveria? Saiba como parar com essa prática abusiva e recuperar os valores pagos nos últimos 5 anos.